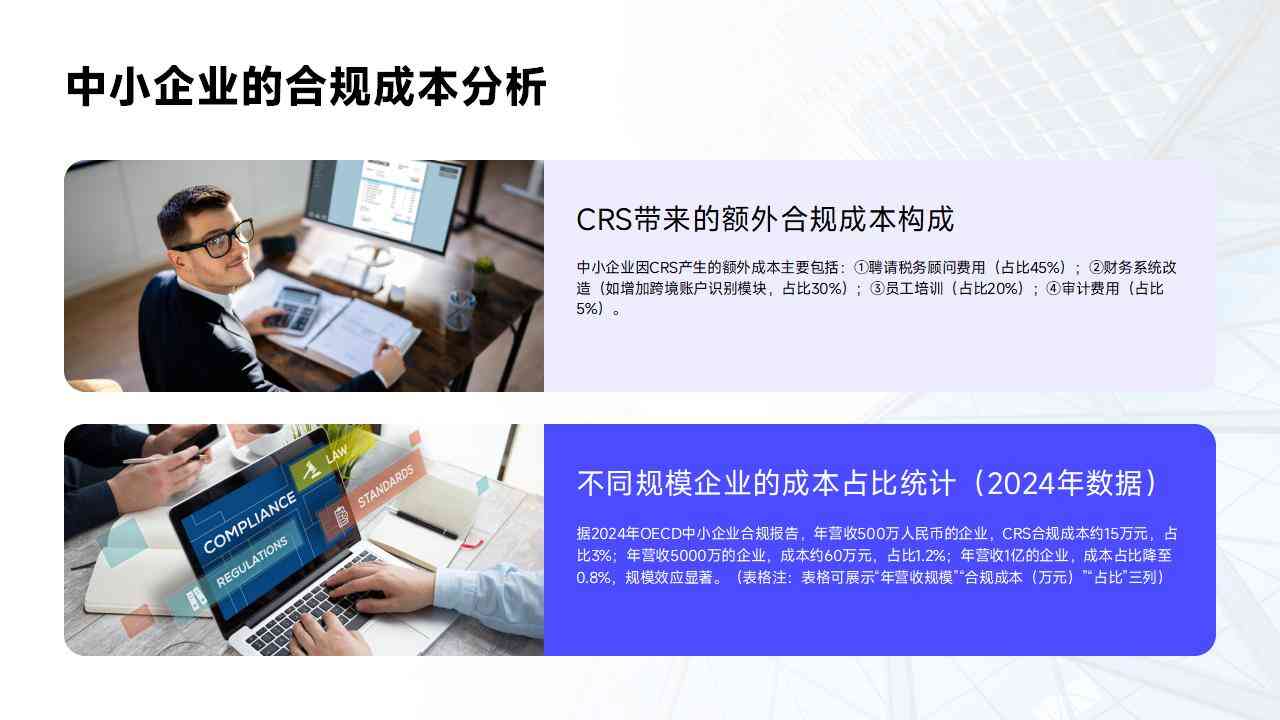

国际金融监管标准的不断提升,CRS框架下的信息自动交换体系正逐步成为全球打击跨境逃税和提升税务透明度的重要工具。该体系通过各国税务机关之间的信息共享,有效加强了对个人与企业海外金融资产的监管。

CRS框架的形成与国际合作基础

CRS,全称为共同申报准则,由经济合作与发展组织推动建立,主要想推动全球范围内金融账户信息的自动交换。该机制为各成员国税务机关之间搭建了高效的信息交流通道,通过统一标准和流程,实现对跨境金融活动的有效监管。越来越多的国家和地区加入CRS体系,国际合作的范围持续扩大,为打击跨国避税和提升税收公平性提供了坚实基础。

信息自动交换的流程与核心环节

在CRS框架下,信息自动交换遵循严格的流程和技术标准。金融机构需对其账户持有人进行尽职调查,识别其税务居民身份,并按要求收集相关信息。这些信息包括账户余额、利息、股息以及某些金融资产的交易记录。金融机构会定期将上述信息报送至本国税务机关,税务机关再根据协定,将相关信息自动转交给对方国家的税务机关。整个流程依赖高度的信息安全与数据保护措施,确保数据传输的准确性和保密性。

参与主体及其职责分工

在CRS信息自动交换体系中,金融机构和税务机关是最核心的参与主体。金融机构负责识别和收集账户信息,确保所有报告数据符合CRS要求。各国税务机关则承担信息接收、整合和转交等多项职责,并定期进行数据审核,排查潜在风险。各国之间还需加强沟通协作,针对技术标准和法律细节不断进行调整完善,以保证体系的顺利运行和高效执行。

对跨境金融活动的实际影响

CRS信息自动交换体系的普及,个人和企业在全球范围内持有金融资产的透明度显著提升。税务机关能够实时掌握本国纳税人在海外的金融账户信息,有效遏制了隐匿资产和跨境逃税行为。这个体系不仅对个人资产配置产生深远影响,也促使企业更加重视合规管理与税务规划,规避因信息披露不全带来的法律风险。信息自动交换的高效实施,也推动全球金融市场逐步朝着更加公开、公正和规范的方向发展。

面临的挑战与持续完善

尽管CRS框架下的信息自动交换体系取得了显著成效,但在实际操作过程中依然存在诸多挑战。比如,不同国家在数据标准、技术接口和法律适用上存在差异,信息交换的完整性和一致性仍需进一步提升。数据保护与隐私安全也是各国普遍关注的焦点,需要不断加强监管和防护措施。各国税务机关和金融机构需持续优化内部流程,借助新技术提升信息处理和交换效率,以应对不断增长的合规压力。

的信息交换趋势

全球化进程的加快,CRS框架下的信息自动交换体系将继续扩大覆盖范围,越来越多国家将参与到这个国际合作网络中。税务机关的信息化水平也将进一步提升,依托大数据和人工智能等新兴技术,推动税务监管模式的不断升级。

CRS框架下的信息自动交换体系极大提升了全球税务透明度,为打击跨境逃税和促进税收公平提供了坚实保障。制度的不断完善和国际合作的深入推进,个人和企业都需要高度重视信息披露和税务合规,以顺应全球经济环境的新趋势,确保资产的安全与合规。